全体教职工:

国家税务总局发布了《关于个人养老金有关个人所得税政策的公告》,根据文件通知,自2022年1月1日起,对个人养老金实施递延纳税优惠政策。

个人养老金属于属于基本养老保险和企业年金之外的补充性的养老制度,参加人可按照国家规定在12000元/年的最高限额标准进行缴费,在综合所得或经营所得中据实税前扣除;个人养老金资金账户可进行投资或者作为存款账户使用,期间计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取个人养老金时,不并入综合所得,单独按照 3%的税率计算缴纳个人所得税。按此办法,教职工目前是否缴纳将对目前和以后所缴纳的个人所得税产生一定的减免。

在参加人达到以下任一条件,可以按月、分次或者一次性领取个人养老金:(1)达到领取基本养老金年龄;(2)完全丧失劳动能力;(3)出国(境)定居;(4)国家规定的其他情形。

个人缴费享受税前扣除优惠时,以个人养老金信息管理服务平台出具的扣除凭证为扣税凭据。取得工资薪金所得、按累计预扣法预扣预缴个人所得税劳务报酬所得的,其缴费可以选择在当年预扣预缴或次年汇算清缴时在限额标准内据实扣除。取得其他劳务报酬、稿酬、特许权使用费等所得或经营所得的,其缴费在次年汇算清缴时在限额标准内据实扣除。

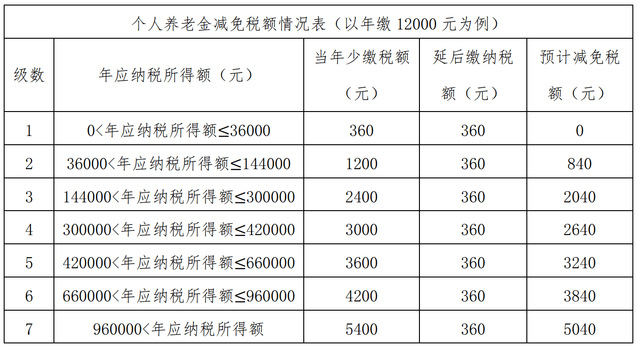

不同年工资收入的个人享受优惠政策后可减免的税额不同,具体优惠税额如下表。

计划财务处

2022年11月30日